Nos hemos decantado por este artículo relativo al Complemento por Mínimo de Pensión, al realizar varios asesoramientos a personas extranjeras que les han multado, reclamándoles cobros indebidos al pasar el mínimo establecido anualmente por empezar a cobrar una pensión de su país.

Debemos de tener claro que inicialmente podrán obtener el Complemento por Mínimo de Pensión, derecho otorgado por el art. 59 de la Ley General de la Seguridad Social, los beneficiarios del Sistema de la Seguridad Social en su modalidad contributiva, que no perciban durante 2016 rendimientos del trabajo, del capital o de actividades económicas y ganancias patrimoniales, de acuerdo con el concepto establecido para dichas rentas en el Impuesto sobre la Renta de las Personas Físicas, o que, percibiéndolos, no excedan de la cuantía que anualmente se establezca (7.116,18 €/año sin cónyuge a cargo y 8.301,10 €/año con cónyuge a cargo), tendrán derecho a percibir los complementos necesarios para alcanzar la cuantía mínima de las pensiones, siempre que residan en territorio español (este requisito afecta a las pensiones causadas a partir de 1 de enero de 2013); se entenderá que el beneficiario tiene su residencia habitual en España aun cuando haya tenido estancias en el extranjero siempre que éstas no superen los 90 días a lo largo de cada año natural.

Además hay que tener varios aspectos en cuenta y muy importantes para que hacienda no nos reclame posible pagos indebidos:

- Debemos de tener en cuenta las Sentencias de los Tribunales Superiores de Justicia (Sentencia del Tribunal Superior de Justicia de Galicia de 6 de noviembre de 2001, Sentencia del Tribunal Superior de Justicia de Castilla y León /Burgos de 19 de noviembre de 2001, Sentencia del Tribunal Superior de Justicia de Galicia de 16 de junio de 2003, I.L. J 2488 y de 21 de junio de 2003) que establecen que “respecto a la determinación de si procede o no el complemento de mínimos, la jurisprudencia ha venido declarando que la concesión o denegación del complemento para una concreta anualidad está en función del volumen de ingresos percibidos por el pensionista en la anualidad correspondiente y no en el año anterior, siendo además incompatibles los complementos por mínimos con la percepción por el pensionista, entre otras, de rentas de trabajo personal por cuenta propia o ajena, teniendo tal carácter las prestaciones percibidas con cargo a una entidad extranjera, como es una indemnización única de la Seguridad Social Suiza.”

- Según el art. 59 de la Ley General de la Seguridad Social además debemos de excluir los gastos deducible de acuerdo con la legislación fiscal, esto es muy importante ya que si nos pasamos por muy poco es posible que nos podamos deducir algún gasto que habíamos tenido en cuenta como la factura del abogado por ejemplo, si has acudido a uno por la reclamación que te ha realizado la Seguridad Social.

- Los pensionistas que a lo largo de 2016 perciban rentas acumuladas superiores a 7.116,18 €/año o 8.301,10 €/año si da el caso, estarán obligados a comunicar tal circunstancia a las entidades gestoras en el plazo de un mes desde que se produzca dicho incremento.

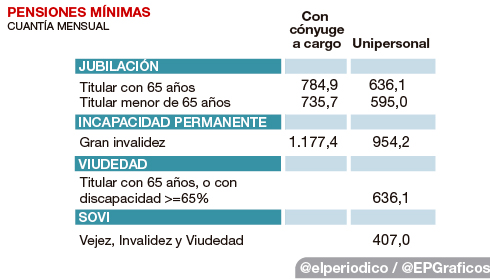

*Agradecimientos a @elperiodico / @EPGraficos, ya que hemos obtenido esta table de ellos.

También es importante diferenciar las distintas situaciones para obtener el importe del Complemento por Mínimo de Pensión:

- Si el beneficiario sólo percibe una pensión:

La cuantía será la diferencia entre el importe de la pensión reconocida o revalorizada y el mínimo establecido para la pensión, con cónyuge a cargo, con cónyuge no a cargo o sin cónyuge (unidad económica unipersonal), según cada caso.

- Si el beneficiario tiene más de una pensión:

Solamente se reconocerá complemento por mínimos si el importe de la suma de todas las pensiones reconocidas o revalorizadas resulta inferior al mínimo que corresponda a aquella pensión del sistema de la Seguridad Social que lo tenga señalado en mayor cuantía en cómputo anual.

El complemento en dicho caso será la diferencia hasta alcanzar el referido importe mínimo.

- Complementos por mínimos en función de las diferentes modalidades de convivencia y dependencia económica.

El complemento por mínimo será de mayor cuantía cuando el pensionista tenga cónyuge que conviva y dependa económicamente de él.

- Mínimo por cónyuge a cargo

Existe cónyuge a cargo del titular de una pensión cuando aquél se halle conviviendo con el pensionista y dependa económicamente de él. Asimismo, se entenderá que existe dependencia económica cuando:

- El cónyuge del pensionista no sea, a su vez, titular de una pensión a cargo de un régimen básico público de previsión social, entendiendo comprendidos en dicho concepto las pensiones reconocidas por otro Estado, así como los subsidios de garantía de ingresos mínimos y por ayuda de tercera persona, a los que se refiere el texto refundido de la Ley General de derechos de las personas con discapacidad y de su inclusión social, aprobado por el Real Decreto Legislativo 1/2013, y las pensiones asistenciales reguladas en la Ley 45/1960, de 21 de julio.

- Los rendimientos por cualquier naturaleza del pensionista y de su cónyuge, computados como se ha señalado anteriormente en el apartado «Incompatibilidad del complemento por mínimo de pensión», resulten inferiores a 8.301,10 euros anuales.

Cuando la suma, en cómputo anual, de los rendimientos y del importe, también en cómputo anual, de la pensión que se vaya a complementar resulte inferior a la suma de 8.301,10 euros anuales y de la cuantía anual de la pensión mínima con cónyuge a cargo de que se trate, se reconocerá un complemento igual a la diferencia, distribuido entre el número de mensualidades que corresponda.

- Mínimo por cónyuge no a cargo

Existe cónyuge no a cargo del titular de una pensión cuando aquél se halle conviviendo con el pensionista y no dependa económicamente de él, en los términos recogidos en el punto anterior.

- Mínimo sin cónyuge: unidad económica unipersonal

El pensionista constituye una unidad económica unipersonal cuando no tiene cónyuge y sus ingresos son inferiores a 7.116,18 euros/año.

- Mínimo de viudedad con cargas familiares:

Si los ingresos del titular de la pensión de viudedad, cualquiera que sea su edad, son inferiores a 7.116,18 euros/año y se acredita la existencia de cargas familiares, se reconocerá el completo de mínimos con cargas familiares.

A estos efectos, se entenderá por cargas familiares la convivencia del pensionista con hijos menores de 26 años o mayores incapacitados, con discapacidad de al menos el 33 por cien o menores acogidos, cuando la renta del conjunto de la unidad familiar así constituida, dividida por el número de miembros que la componen, no supere en cómputo anual el 75 por 100 del Salario Mínimo Interprofesional, excluida la parte proporcional de dos pagas extraordinarias.

Si los ingresos del titular de la pensión de viudedad, cualquiera que sea su edad, son inferiores a 7.116,18 euros anuales, pero las rentas de la unidad familiar superan el límite exigido, se reconocerá el mínimo que corresponda en razón de la edad del beneficiario.

Cuando los ingresos del titular de la pensión de viudedad son superiores a 7.116,18 euros anuales, pero la suma de dichos ingresos y la pensión ya revalorizada es inferior a la suma de 7.116,18 euros anuales más el importe en cómputo anual de la cuantía mínima fijada para las pensiones de viudedad con cargas familiares, se asignará una complemento igual a la diferencia, distribuido entre el número de mensualidades en que se devenga la pensión.

Espero que les haya servido de ayuda tanto aquellas personas que han cobrado una pensión española más una extranjera, como aquellas personas españolas que tan solo cobran una pensión española y no conocían el Complemento mínimo por Pensión.